KELAS : 4EB02

NAMA KELOMPOK :

1. Catur Retno 21210528

2. Laila Maharani 23210951

3. Noviyanti 25210088

4. Sri Astuti Puspita R. 26210664

5. Yuyun Fitriyani 28210809

KATA PENGANTAR

Puji syukur kehadirat Allah SWT. penyusun panjatkan, karena berkat rahmat serta bimbingan-Nya penulis berhasil menyelesaikan makalah tentang “Analisis Laporan Keuangan”. Adapun makalah ini diajukan guna memenuhi tugas mata kuliah Akuntansi Internasional. Makalah ini berisikan tentang analisis laporan keuangan perusahaan pada tahun 2012 dan berisi tentang informasi mengenai perusahaan publik yang terdaftar pada BEI dan Singapore Stock Exchange (SSE) yang sekaligus merupakan perusahaan lokal yang menyandang sebagai perusahaan multi nasional, dimana yang kami pilih adalah PT. Indomobil Sukses Internasional Tbk.

Semoga makalah “Analisis Laporan Keuangan (PT. Indomobil Sukses Internasional Tbk.) Periode tahun 2012″ ini memberikan informasi yang berguna bagi masyarakat serta bermanfaat untuk pengembangan wawasan dan peningkatan ilmu pengetahuan bagi kita semua.

Terima kasih kepada semua anggota kelompok Jepang yang telah berperan dalam penyusunan makalah ini serta refrensi dan sumber-sumber informasi yang kami peroleh.

Depok 2014

Kelompok Jepang

BAB I

LATAR BELAKANG

A. Latar Belakang

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang memberikan gambaran tentang keadaan posisi keuangan, hasil usaha, serta perubahan dalam posisi keuangan suatu perusahaan. Laporan keuangan juga merupakan kesimpulan dari pencatatan transaksi yang dilakukan oleh suatu perusahaan. Laporan keuangan adalah media yang paling penting untuk menilai kondisi ekonomi dan prestasi manajemen. Laporan keuangan disusun berdasarkan Standar Akuntansi Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI). SAK memberikan fleksibilitas bagi manajemen dalam memilih metode maupun estimasi akuntansi yang dapat digunakan. Wardhani (2008) menyatakan fleksibilitas tersebut akan mempengaruhi perilaku manajer dalam melakukan pencatatan akuntansi dan pelaporan transaksi keuangan perusahaan. Dalam rangka membantu pengguna laporan keuangan dalam memahami dan menginterpretasikan laporan keuangan maka perlu dibuat analisis laporan keuangan. Analisis laporan keuangan dimaksudkan untuk membantu bagaimana memahami laporan keuangan, bagaimana menafsirkan angka-angka dalam laporan keuangan, bagaimana mengevaluasi laporan keuangan dan bagaimana menggunakan informasi keuangan untuk pengambilan keputusan. Teknik analisis yang sering digunakan dalam menganalisis laporan keuangan adalah analisis rasio. Analisis rasio adalah teknik analisis untuk mengetahui hubungan matematis dari pos-pos tertentu dalam setiap elemenlaporan keuangan. Hasil dari perhitungan rasio akan dibandingkan dengan tahun sebelumnya, agar dapat diketahui perubahan yang terjadi, apakah mengalami kenaikan atau penurunan.

Analisis laporan keuangan menggunakan perhitungan rasio-rasio agar dapat mengevaluasi keadaan finansial perusahaan dimasa lalu, sekarang, dan masa yang akan datang. Rasio dapat dihitung berdasarkan sumber datanya yang terdiri dari rasio-rasio neraca yaitu rasio yang disusun dari data yang berasal dari neraca, rasio-rasio laporan laba-rugi yang disusun dari data yang berasal dari perhitungan laba-rugi, dan rasio-rasio antar laporan yang disusun berasal dari data neraca dan laporan laba-rugi. Laporan keuangan perlu disusun untuk mengetahui apakah kinerja perusahaan tersebut meningkat atau bahkan menurun dan didalam menganalisis laporan keuangan diperlukan alat analisis keuangan, salah satunya adalah dengan menggunakan rasio-rasio keuangan. Rasio keuangan tersebut meliputi rasio likuiditas, rasio solvabilitas (leverage), rasio aktivitas, rasio profitabilitas, dan rasio pertumbuhan.

Diharapkan dengan analisis ini dapat diketahui gambaran keadaan keuangan perusahaan, sehingga interpretasi pengguna laporan terhadap laporan keuangan dapat menjadi bahan pertimbangan dalam pengambilan keputusan,terutama bagi direktur dalam rangka menetapkan kebijakan, menyusun rencana yang lebih baik, serta menentukan kebijaksanaan yang lebih tepat agar prestasi manajemen semakin baik pada tahun-tahun berikutnya. Mengingat pentingnya analisis terhadap laporan keuangan sebagai alat bantu serta sumber informasi dalam menilai kondisi keuangan serta prestasi (keberhasilan) suatu perusahaan bagi pihak-pihak yang berkepentingan seperti yang telah diuraikan di atas, maka peneliti sangat tertarik untuk mendalami dan membahas topik tentang “ANALISIS LAPORAN KEUANGAN PT. INDOMOBIL SUKSES INTERNASIONAL Tbk”.

B. Identifikasi Masalah

Analisis laporan keuangan mempunyai ruang lingkup yang sangat luas dan untuk membatasi ruang lingkup permasalahan di atas, maka penulis hanya akan membahas tentang analisis kinerja keuangan dengan menggunakan Current Ratio (CR), Retrun on Asset (ROA) dan Debt to Equity Ratio (DER) untuk menilai kinerja perusahaan pada PT. Indomobil Sukses Internasional Tbk pada tahun 2011-2012. Adapun data yang akan dipakai adalah neraca dan laporan laba rugi.

C. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut pokok permasalahannya adalah :

Apakah Kinerja perusahaan pada PT. Indomobil Sukses Internasional mengalami peningkatan pada periode 2011-2012 ditinjau dari laporan keuangan dengan menggunakan analisis Current Ratio, Retrun on Assets dan Debt to Equity Ratio?

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah : Untuk mengetahui kinerja perusahaan pada PT. Indomobil Sukses Internasional Tbk dilihat dari Current Ratio, Retrun on Assets dan Debt to Equity Ratio.

E. Manfaat Penelitian

• Bagi Perusahaan

Untuk mengetahui kondisi keuangan perusahaan sehingga memberikan gambaran dan pertimbangan bagi PT. Indomobil Sukses Internasional untuk mengambil keputusan di masa yang akan datang dan Penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam penilaian Kinerja Keuangan instansi dan membantu dalam pengambilan keputusan untuk masalah keuangan yang dihadapi.

• Bagi Pembaca

Untuk dapat dijadikan sebagai referensi dalam menghadapi masalah yang sama dan sebagai sarana pengembangan ilmu pengetahuan.

• Bagi Penulis

Untuk sarana menambah ilmu pengetahuan dan penerapan teori yang diperoleh dengan praktek yang sesungguhnya

BAB II

LANDASAN TEORI

A. LAPORAN KEUANGAN

1. Pengertian Laporan Keuangan

• Laporan keuangan merupakan data akuntansi yang dapat memberikan informasi yang relevan bagi investor, kreditur atau pihak lain dengan mengambil keputusan ekonomi.

• Laporan keuangan adalah sebuah laporan yang diterbitkan oleh perusahaan bagi pemakai laporan keuangan. Laporan ini memuat laporan keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan pendapat mengenai prospek-prospek perusahaan di masa yang akan datang.

2. Bagian-Bagian Laporan Keuangan

Bagian-bagian dari laporan keuangan meliputi :

1. Neraca (Balance Sheet), menyajikan aktiva pada sisi sebelah kiri,yang merupakan alokasi dari dana,kewajiban dan ekuitas pada sebelah kanan yang merupakan sumber dana perusahaan.

2. Laporan Laba Rugi (Income Statement), Laporan yang mengikhtisarkan pendapatan dan pengeluaran perusahaan selama satu periode akuntansi,biasanya setiap satu kuartal atau satu tahun.

3. Laporan Laba Ditahan (Statement of Shareholders Equity), menyajikan perubahan-perubahan pada pos-pos ekuitas untuk mengidentifikasi alasa perubahan klaim pemegang ekuitas atas aktivanya.

4. Laporan Arus Kas (Statement of Cash Flow), Tujuan dari pembuatan laporan arus kas ini adalah:

a. Memberikan informasi mengenai penerimaan dan pembayaran kas perusahaan selama periode tertentu.

b. Memberikan informasi mengenai efek kas dari tiga kategori aktivitas yaitu aktivitas investasi,aktivitas pendanaan,aktivitas operasi.

3. Tujuan Laporan Keuangan

APB Statement No.4 berjudul Basic Concepts and Accounting Principles Underlying Financial Statements Business Enterprises. Laporan ini bersifat deskriptif, dan laporan ini banyak mempengaruhi studi-studi berikutnya tentang tujuan laporan keuangan. Dalam laporan ini, tujuan laporan keuangan di golongkan sebagai berikut :

1. Tujuan Khusus

Tujuan khusus laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar sesuai dengan GAAP

2. Tujuan Umum

• Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan

• Kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba

• Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba

• Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban

• Mengungkapkan informasi relevan lainnyayang dibutuhkan para pemakai laporan.

3. Tujuan Kualitatif

• Relevance : memilih informasi yang benar-benar sesuai dan dapat membantu pemakai laporan dalam pengambilan keputusan.

• Understanability : informasi yang dipilih untuk disajkan bukan saja penting tetapi juga harus informasi yang di mengerti pemakai

• Verifiability : hasil akuntansi harus dapat di periksa oleh pihak lain yang akan menghasilkan pendapat yang sama.

• Neutrality : laporan akuntansi harus bersikap netral terhadap pihak-pihak yang berkepentingan.

• Timelines : laporan akuntansi hanya bermanfaat untuk pengambilaan keputusan apabila diserahkan pada saat yang tepat.

• Comparability : informasi akuntansi harus dapat saling di bandingkan,artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

• Completeness : informasi akuntansi yang dilaporkan harus harus mencakup semua kebutuhan yang layak dari para pemakai

4. Pengguna Laporan Keuangan Dan Tujuan Penggunaannya

1. Investor : penanam modal dan penasihat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2. Karyawan : karyawan dan kelompok yang mewakili merekatertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan, juga tertarik dengan informasi untuk~ menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca kerja dan kesempatan kerja.

3. Pemberi pinjaman : pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjamari serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya : pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang kewajibannya akan dibayar pada saat jatuh tempo. Kreditor usah berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utam rnereka bergantung pada kelangsungan hidup perusahaan.

5. Stakeholders (para pemegang saham) : para pemegang saham berkepentingan dengan informasi mengenai kemajuan perusahaan, pembagian keuntungan yang diperoleh dan penambahan modal untuk business plan selanjutnya.

6. Pelanggan : para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau bergantung pada perusahaan.

7. Pemerintah : pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumberdaya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahan, menetapkan kebijakan pajak, dan sebagai dasar menyusun statistik pendapatan nasional dan statisti lainnya

8. Masyarakat : perusahaan mempengaruhi anggota masyarakat daiam berbagai cara. Misalnya: perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan dan rangkaian aktivitasnya.

5. Jenis Laporan Keuangan

Dua jenis laporan keuangan utama yang umumnya dibuat oleh setiap perusahaan adalah neraca dan laporan laba rugi.

Neraca adalah laporan keuangan yang secara sistematis menyajikan posisi keuangan perusahaan pada suatu saat tertentu. Neraca juga berarti suatu laporan yang sistematis tentang Aktiva (assets), Utang (liabilities), dan Modal Sendiri (owner’s equity).

Laporan laba rugi melaporkan seluruh hasil dan biaya untuk mendapatkan hasil, dan laba (rugi) perusahaan selama suatu periode tertentu.

6. Macam-Macam Analisis Laporan Keuangan

Analisis Time Series dan Cross Sectional

1. Analisis Trend atau time series adalah analisis rasio perusahaan untuk beberapa periode. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu yang lalu (rasio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang pada perusahaan yang sama. Analisis trend dapat melihat apakah prestasi perusahaan itu meningkat atau menurun selama periode tertentu, mengestimasi kemungkinan terjadi peningkatan atau penurunan pada kondisi keuangan tertentu

2. Analisis Cross Sectional, dengan analisis ini analis membandingkan rasio-rasio perusahaan (company ratio) dengan rata-rata rasio perusahaan sejenis atau industri (rasio rata-rata/rasio standard) untuk waktu yang sama.

Analisis Commond Size dan Analisis Index

1. Analisis Commond Size, untuk membuat perbandingan elemen-elemen laporan keuangan dengan command base-nya. Laporan keuangan neraca pada sisi aktiva didasarkan pada total aktiva sehingga total aktiva sama dengan 100%. Elemen-elemen lain dari aktiva dibandingkan dengan total aktiva. Elemen-elemen kewajiban dan modal sendiri didasarkan pada total kewajiban dan modal sendiri. Laporan laba rugi commond base-nya penjualan, elemen-elemen laporan laba rugi dibandingkan dengan penjualan.

2. Analisis Index, memilih tahun dasar sebagai commond base-nya elemen-elemen laporan keuangan pada periode lain dibandingkan dengan elemen-elemen laporan keuangan yang sama dengan tahun dasar tersebut.

BAB III

PEMABAHASAN

A. SEJARAH SINGKAT PERUSAHAAN

PT Indomobil Sukses Internasional Tbk (Perseroan) merupakan suatu kelompok usaha terpadu yang memiliki beberapa anak perusahaan yang bergerak di bidang otomotif yang terkemuka di Indonesia. Perseroan didirikan pada tahun 1976 dengan nama PT. Indomobil Investment Corporation dan pada tahun 1997 dilakukan penggabungan usaha (merger) dengan PT. Indomulti Inti Industri Tbk

Sejak saat itulah status Perseroan berubah menjadi perusahaan terbuka dengan nama PT. Indomobil Sukses Internasional Tbk, dengan kantor pusatnya di Wisma Indomobil I, lantai 6, Jl. MT. Haryono Kav 8, Jakarta Timur – 13330.

Bidang usaha utama Perseroan dan anak perusahaan meliputi: pemegang lisensi merek, distributor penjualan kendaraan, layanan purna jual, jasa pembiayaan kendaraan bermotor, distributor suku cadang dengan merek IndoParts, perakitan kendaraan bermotor, produsen komponen otomotif serta kelompok usaha pendukung lainnya.

Semua produk dipersiapkan untuk memenuhi kebutuhan dan kepuasan pelanggan dengan standar kualitas yang dijamin oleh perusahaan prinsipal serta didukung oleh layanan purna jual yang prima melalui jaringanjaringan 3S (Sales, Service, dan Spareparts) yang tersebar di seluruh Indonesia.

Perseroan mengelola merk-merk terkenal dengan reputasi internasional yang meliputi Audi, Foton, Great Wall, Hino, Kalmar, Liugong, Manitou, Nissan, Renault, Renault Trucks, Suzuki, Volkswagen, Volvo, Volvo Trucks, dan Mack Trucks.

Produk-produk yang ditawarkan meliputi jenis kendaraan bermotor roda dua, kendaraan bermotor roda empat, bus, truk, forklift, dan alat berat lainnya. Melalui sinergi dari 4.224 karyawan tetap yang tersebar di seluruh anak perusahaan di Indonesia telah mampu menopang Perseroan menjadi salah satu perusahaan di bidang Otomotif yang terkemuka.

Perseroan secara terus menerus mengembangkan kemampuan, pengetahuan, ketrampilan, dan pemahaman nilai-nilai yang secara terus menerus dijalankan melalui program pelatihan baik yang diselenggarakan di dalam maupun di luar Perseroan, program konseling, coaching, seminar, dan praktek kerja lapangan (on the job training).Pengembangan kompetensi, dan jenjang karir, telah menjadi satu prioritas kegiatan Perseroan dan telah dikemas dalam suatu sistem yang dievaluasi secara terus menerus. Usaha keras tersebut membuahkan hasil yang sangat baik melalui pencapaian laba bersih Perseroan sebesar Rp. 448,67 milyar dalam tahun buku 2010 ini.

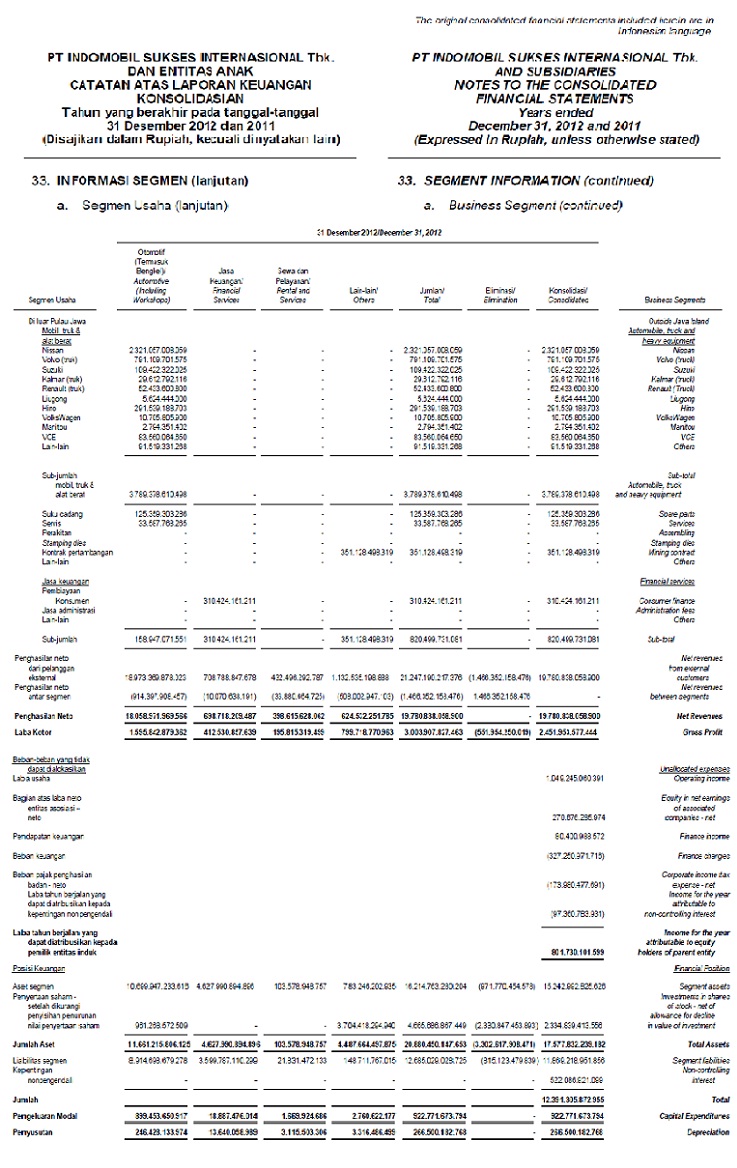

B. LAPORAN KEUANGAN (Tahun 2012)

C. ANALISIS LAPORAN KEUANGAN PERUSAHAAN

Current Ratio (CR)

Current Ratio merupakan rasio likuiditas. Current Ratio yaitu kemampuan untuk membayar hutang yang harus dipenuhi dengan aktiva lancar. Rasio ini paling sering digunakan untuk mengukur kemampuan membayar hutang jangka pendek total, karena mununjukkan seberapa besar tuntutan kreditur jangka pendek yang dapat dipenuhi oleh aktiva yang diharapkan dapat menjadi kas dalam periode yang hampir sama dengan masa jatuh tempo tuntutan tersebut (Murti, 2011).

Aktiva lancar yang dimaksud terdiri dari kas, surat berharga, piutang dagang, dan persediaan sedangkan kewajiban lancar terdiri dari utang dagang, wesel bayar jangka pendek ; utang jangka panjang yang akan jatuh tempo dalam waktu satu tahun, pajak penghasilan yang terutang, dan beban-beban lain yang terutang (terutama gaji dan upah).

Semakin tinggi current ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek (Sartono, 2001). CR merupakan perbandingan antara aktiva lancar dengan hutang lancar. CR dapat dihitung dengan formula sebagai berikut : (Prastowo, 2011)

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuiditas dan sebaliknya jika perusahaan yang current ratio-nya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana yang menganggur pada akhirnya dapat mengurangi kemampuan laba perusahaan (Murti, 2011). Current ratio yang tinggi bisa disebabkan oleh kondisi perdagangan yang kurang baik atau manajemen yang yang bobrok. Dalam masa resesi pihak manajemen mungkin enggan mengganti barangnya. Dengan demikian, persediaan barang dan utang dagang ditekan sampai tingkat yang paling rendah, atau saldo piutang yang terlalu besar karena adanya kebijakan kredit dan penagihan yang kurang efektif.

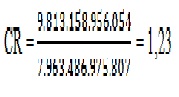

Pada PT. Indomobil Sukses Internasional Tbk, di tahun 2012 diketahui sebagai berikut :

Artinya, setiap Rp.1 hutang lancar yang segera jatuh tempo, dijamin oleh 1,23 Rupiah aset lancar.

Definisi Return on Assets (ROA)

Return on assets merupakan rasio profitabilitas. Return on assets juga sering disebut sebagai Return on Investment (ROI). Return on Assets mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya dan dapat dibandingkan dengan tingkat bunga bank yang berlaku (Prastowo, 2011).

Return on Assets (ROA) atau sering disebut Return on Investment (ROI). ROI merupakan salah satu bentuk rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dibandingkan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasional perusahaan (Sunardi, 2010). Dengan demikian, rasio ini membandingkan keuntungan yang diperoleh dari sebuah kegiatan operasi perusahaan (net operating income) dengan jumlah investasi atau aktiva (net operating assets) yang digunakan untuk menghasilkan keuntungan tersebut.

ROA dapat dihitung dengan formula sebagai berikut : (Sartono, 2001)

ROA mencerminkan kemampuan perusahaan dalam memperoleh laba bersih setelah pajak dan total asset yang digunakan untuk operasional perusahaan. Semakin tinggi rasio ini menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak (Stella, 2009). Hal ini akan menarik investor untuk memiliki saham perusahaan tersebut.

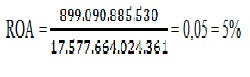

Pada PT. Indomobil Sukses InteRnasional Tbk, di tahun 2012 diketahui sebagai berikut :

Artinya, perusahaan berada pada zona aman. Karena, menurut surat ketetapan BI No.23/67/KEP/DIR nilai batas minimal ROA adalah 1%. Jika nilai ROA berada dibawah 1% maka perusahaan berada di zona tidak aman.

Definisi Debt to Equity Ratio (DER)

Debt to Equiy Ratio merupakan rasio solvabilitas atau financial leverage ratio yang menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya (Prastowo, 2011). Semakin tinggi rasio ini maka semakin besar resiko yang dihadapi dan investor akan meminta tingkat keuntungan yang semakin tinggi dan rasio yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva.

DER merupakan perbandingan antara total hutang yang dimiliki perusahaan dengan total ekuitasnya. DER dapat dihitung dengan formula sebagai berikut : (Sartono, 2001)

DER yang terlalu tinggi menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban perusahaan juga semakin berat (Stella,2009). DER akan mempengaruhi kinerja perusahaan dan menyebabkan apresiasi dan depresiasi harga saham, DER yang terlalu tinggi mempunyai dampak buruk terhadap kinerja perusahaan, karena tingkat hutang yang semakin tinggi berarti beban bunga perusahaan akan semakin besar dan akan mengurangi keuntungan (Hernendiastoro, 2005).

Pada PT. Indomobil Sukses Internasional Tbk, di tahun 2012 diketahui sebagai berikut :

Artinya, meski DER-nya cukup besar yaitu dengan total utang jangka pendek sebesar 7.963.486.975.807, namun total utang jangka panjang hanya sebesar 3.905.731.976.049 sehingga utang-utang tersebut masih dalam ketegori tidak berbahaya.

Pada buku The Investing Policy (TIP), penulis mengatakan bahwa batas kewajaran utang suatu perusahaan adalah maksimal tiga kali dari modalnya, atau DER-nya 300% dan dengan catatan utang-utang tersebut bukan merupakan utang ‘berbahaya’.

BAB IV

PENUTUP

Dari hasil laporan keuangan yang telah dilakukan, berikut adalah kesimpulan dari analisa yang yang menggunakan Current Ratio, Retrun on Assets dan Debt to Equity Ratio. PT. Indomobil Sukses Internasional Tbk memiliki nilai rasio yang baik. Dengan Current Rationya sebesar 1,23 yang artinya, setiap Rp.1 hutang lancar yang segera jatuh tempo, dijamin oleh 1,23 Rupiah aset lancar.Retrun on Assets sebesar 5% yang artinya, perusahaan berada pada zona aman. Karena, menurut surat ketetapan BI No.23/67/KEP/DIR nilai batas minimal ROA adalah 1%. Jika nilai ROA berada dibawah 1% maka perusahaan berada di zona tidak aman. Dan yang terakhir Debt to Equity Ratio sebesar 2,08 atau 208% yang artinya, meski DER-nya cukup besar yaitu dengan total utang jangka pendek sebesar 7.963.486.975.807, namun total utang jangka panjang hanya sebesar 3.905.731.976.049 sehingga utang-utang tersebut masih dalam ketegori tidak berbahaya.

Pada buku The Investing Policy (TIP), penulis mengatakan bahwa batas kewajaran utang suatu perusahaan adalah maksimal tiga kali dari modalnya, atau DER-nya 300% dan dengan catatan utang-utang tersebut bukan merupakan utang ‘berbahaya’. Dengan hasil analisi ini penulis dapat menyimpulkan bahwa analisis laporan keuangan dapat digunakan untuk menilai kinerja perusahaan, karena hasil dari analisis akan dapat menghilangkan situasi ketidakpastian dalam informasi sehingga keputusan yang diambil menjadi lebih tepat. Secara umum nilai rasio yang baik adalah nilai rasio yang memiliki nilai yang tinggi, akan tetapi nilai yang terlalu tinggi belum tentu mencerminkan nilai rasio yang baik, oleh karena itu pada dasarnya tidak ada yang optimum karena kondisi setiap perusahaan yang berbeda-beda, maka dalam melakukan analisis rasio diperlukan ketelitian sehingga tidak salah dalam menafsirkan hasil dari analisis atau kinerja suatu perusahaan.

DAFTAR PUSTAKA

Sofyan, Syafri Harahap. Teori Akuntansi. Edisi revisi 2011. Penerbit : Rajawali Pers

http://cafe-ekonomi.blogspot.com/2009/06/makalah-analisis-laporan-keuangan.html

http://digilib.uin-suka.ac.id/4479/1/BAB%20%20I,%20III,%20IV,%20DAFTAR%20PUSTAKA.pdf

http://upload.wikimedia.org/wikipedia/id/6/64/Logo_Indomobil.jpeg

http://www.teguhhidayat.com/2011/07/tips-menganalisis-debt-to-equity-ratio.html\

http://indomobil.com/company.php

http://diniriana.blogspot.com/2013/06/tujuan-laporan-keuangan.html

http://webcache.googleusercontent.com/search?q=cache:http://repository.usu.ac.id/bitstream/123456789/22874/5/Chapter%2520I.pdf

http://eprints.uny.ac.id/7864/2/BAB%201-08409131037.pdf

KELAS : 4EB02

NAMA KELOMPOK :

1. Catur Retno 21210528

2. Laila Maharani 23210951

3. Noviyanti 25210088

4. Sri Astuti Puspita R. 26210664

5. Yuyun Fitriyani 28210809

KATA PENGANTAR

Puji syukur kehadirat Allah SWT. penyusun panjatkan, karena berkat rahmat serta bimbingan-Nya penulis berhasil menyelesaikan makalah tentang “Perusahaan Go Public (PT. Astra Internasional Tbk.)”. Adapun makalah ini diajukan guna memenuhi tugas mata kuliah Akuntansi Internasional. Makalah ini berisikan tentang informasi perusahaan Go Public yang secara spesifik membahas contoh salah satu perusahan yang mengalami Go Public.

Semoga makalah “Perusahaan Go Public (PT. Astra Internasional Tbk.)” memberikan informasi yang berguna bagi masyarakat serta bermanfaat untuk pengembangan wawasan dan peningkatan ilmu pengetahuan bagi kita semua.

Terima kasih kepada semua anggota kelompok Jepang yang telah berperan dalam penyusunan makalah ini serta refrensi dan sumber-sumber informasi yang kami peroleh.

Depok 2014

Kelompok Jepang

BAB I

LATAR BELAKANG

A. Latar Belakang

Pada saat ini pesatnya perkembangan dunia usaha menimbulkan persaingan yang ketat diantara para pelaku usaha. Mereka semua berlomba-lomba untuk menjadi yang terbaik di bidangnya. Banyak alasan yang mendasari sebuah perusahaan melakukan go public, salah satunya adalah anggapan bahwa dengan menjadikan perusahaannya sebagai salah satu perusahaan yang Go Public akan meningkatkan citra perusahaan tersebut. Hal ini tidak sepenuhnya salah, karena pada faktanya, perusahaan-perusahaan terbaik di Indonesia sebagian besar merupakan perusahaan terbuka atau perusahaan yang telah Go Public. Namun alasan yang paling sering melatar belakangi perusahaan melakukan go public adalah karena perusahaan membutuhkan persediaaan modal yang cukup besar dengan biaya modal yang minimalis. Dan hal itu dapat dilakukan dengan menjual saham perusahaan kepada masyarakat atau go public di pasar modal.

Dengan melakukan go public, perusahaan akan mendapatkan tambahan dana yang akan dimanfaatkan untuk memperkuat struktur permodalan perusahaan yang memungkinkan pembiayaan rencana ekspansi, pembuatan produk baru atau rencana penggabungan usaha. Dengan tamabahan modal tersebut perusahaan mengharapkan dapat memperbaiki struktur kekuatan perusahaan, sehingga perusahaan bisa berjalan dengan baik dan meningkatkan kinerja perusahaannya.

Adapun latar belakang suatu perusahaan melakukan go public adalah :

1. Kondisi pasar modal yang sedang membaik

2. Dana internal yang dirasakan cukup terbatas

3. Ingin mengadakan ekspansi usaha

4. Beban angsuran pinjaman yang semakin membesar

5. Aspek regulasi yang menguntungkan

6. Kondisi ekonomi yang sedang membaik

7. Adanya potensi masyarakat domestic yang dapat dimanfaatkan

8. Aspirasi dari pemerintah

PT. Astra Internasional Tbk. dan PT. Telekomunikasi Indonesia Tbk. yang menjadi tempat penelitian kami merupakan perusahaan yang terdaftar di Bursa Efek Indonesia. Perusahaan astra internastional adalah perusahaan yang atau lebih dikenal dengan Astra Group ini telah tercatat di Bursa Efek Jakarta sejak tanggal 4 April 1990 dan perusahaan ini bergerak dibidang otomotif. Sedangangkan PT Telekomunikasi Indonesia, Tbk adalah Badan Usaha Milik Negara (BUMN) yang menyediakan layanan telekomunikasi dan jaringan terbesar di Indonesia.

Dalam perkembanganya dari awal pembentukan sampai dengan saat ini perusahaan memerlukan modal untuk memperbesar dan memperluas usahanya. Oleh karena itu dengan pertimbangan manajemen, perusahaan mengadakan ekspansi usaha dengan jalan menjual sebagai sahamnya di pasar modal.

B. Maksud dan Tujuan Penelitian

Penelitian ini dilakukan dengan maksud untuk memperoleh data sebagai bahan kajian dalam penyusunan makalah sebagai salah satu tugas akuntansi internasional. Selanjutnya data tersebut akan diolah, analisis, dan diinterpretasikan, sehingga diharapkan dapat diperoleh gambaran mengenai kinerja perusahaan.

Adapun tujuan yang ingin dicapai penulis dari pelaksanaan penelitian adalah sebagai berikut:

Untuk mengetahui tingkat kesehatan perusahaan go public PT. Astra Internasional Tbk. dan PT. Telekomunikasi Indonesia Tbk.

C. Kegunaan Penelitian

Dengan adanya penelitian ini diharapkan dapat bermanfaat dalam upaya untuk menambah wawasan pengetahuan dan daya nalar sebagai bagian dari proses belajar, sehingga dapat lebih memahami bagaimana sebenarnya aplikasi dari teori – teori pengukuran kesehatan dengan melihat laporan keuangan sebuah perusahaan. Serta untuk mengetahui perbedaan-perbedaan yang mendasar antara teori yang ada dengan praktek yang sesungguhnya.

BAB II

LANDASAN TEORI

A. Pengertian Perusahaan Go Public

Pada hakekatnya go public secara terjemahannya adalah proses perusahaan yang “go public atau pergi ke masyarakat”, artinya perusahaan itu memasyarakatkan dirinya yaitu dengan jalan memberikan sarana bagi masyarakat untuk masuk dalam perusahaannya, yaitu dengan menerima penyertaan masyarakat dalam usahanya, baik dalam pemilikan maupun dalam penetapan kebijakan pengelolaan.

Menurut Drs. Peter Salim dalam “The Contemporary English-Indonesian Dictionary” edisi kedua 1986 mendefinisikan istilah go-public sebagai berikut “Go-public adalah menawarkan saham atau obligasi untuk di jual kepada umum untuk pertama kalinya”.

Go Public atau penawaran umum saham adalah kegiatan penawaran saham yang dilakukan oleh perusahaan/emiten untuk menjual saham atau efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan Peraturan Pelaksanaannya. Dalam istilah pasar modal, go public sering disebut sebaga IPO (initial public offering), yaitu penawaran pasar perdana kepada masyarakat. Perusahaan memiliki berbagai alternatif sumber pendanaan, baik yang berasal dari dalam maupun dari luar perusahaan. Alternatif pendanaan dari dalam perusahaan, umumnya dengan menggunakan laba yang ditahan perusahaan. Sedangkan alternatif pendanaan dari luar perusahaan dapat berasal dari kreditur berupa hutang, pembiayaan bentuk lain atau dengan penerbitan surat-surat utang, maupun pendanaan yang bersifat penyertaan dalam bentuk saham (equity). Pendanaan melalui mekanisme penyertaan umumnya dilakukan dengan menjual saham perusahaan kepada masyarakat atau sering dikenal dengan go public.

Penawaran Umum atau sering pula disebut Go Public adalah kegiatan penawaran saham atau Efek lainnya yang dilakukan oleh Emiten (perusahaan yang akan go public) untuk menjual saham atau Efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan Peraturan Pelaksanaannya.

Go Public berarti menjual saham perusahaan ke para investor dan membiarkan saham tersebut diperdagangkan di pasar saham. Pengertian Go Public Go Public adalah istilah yang dipakai oleh perusahaan yang mengijinkan masyarakat memiliki perusahaan tersebut dengan cara membeli saham. Go Public adalah gaya baru menjadi investor sebuah perusahaan tanpa bersusah payah membangun perusahaan dari nol. Perusahaan terkenal yang baru saja Go Public adalah Facebook. Facebook mulai go public semenjak awal 2012 dengan kisaran $38 per saham. Selain dari sosial media, klub olahraga juga melakukan Go Public. Contoh paling baru adalah klub sepakbola Manchester United.

Sebagai contoh dalam perusahaan yang terdapat di Indonesia adalah PT. Indofood, PT. Aneka Tambang, Indosat, dan masih banyak perusahaan lainnya yang sudah menjadi Go Public.

Perusahaan yang sebelum menjual saham kepada masyarakat disebut perusahaan tertutup (private Company) sedangkan perusahaan yang sudah menjual sahamnya ke masyarakat disebut perusahaan terbuka atau perusahaan public (public listed company). Perusahaan public di Indonesia sejak tahun 1996, banyak yang mulai mengubah nama perusahaan dengan menambahkan kata Tbk di belakang nama yang lama. Tbk berarti terbuka. Misalnya: “PT Buana Finance Indonesia” menjadi “PT Buana Finance Indonesia Tbk”. Perubahan nama perusahaan public dengan menambahkan kata “Tbk” di belakang nama yang lama adalah sesuai dengan Undang-undang Persroan terbatas (UUPT) No.1/1995.

Banyak perusahaan di Indonesia maupun di luar negeri, menjual obligasi kepada masyarakat tetapi perusahaan tersebut tidak di sebut perusahaan public atau tidak dikatakan perusahaan tersebut go-public. Misalnya PT. PLN yang banyak menerbitkan obligasi tidak disebut perusahaan public/terbuka. Dengan demikian istilah go-public hanya digunakan untuk penawaran umum saham tidak termasuk obligasi.

Perusahaan Publik adalah suatu proses perusahaan yang menjadi perusahaan terbuka tanpa lewat proses penawaran umum. perusahaan terbuka diketahui dengan penembatan kata “Tbk” dibelakang nama Perusahaan. Misalnya: PT Telkom Tbk, PT Kalbe Farma Tbk.

Perusahaan tertutup adalah Suatu perseroan terbatas yang saham-sahamnya masih dipegang oleh beberapa orang/perusahaan saja, sehingga jual-beli sahamnya dilakukan dengan cara-cara yang ditentukan oleh anggaran dasar perseroan, yang pada umumnya diserahkan kepada kebijaksanaan pemegang saham yang bersangkutan.

Dan Perseroan Terbuka adalah Suatu perseroan terbatas yang modal dan saham-sahamnya dipegang oleh banyak orang/banyak perusahaan, yang penawaran sahamnya dilakukan kepada publik sehingga jual-beli sahamnya dilakukan melalui pasar modal. Salah satu ciri perusahaan terbuka adalah perlunya keterbukaan (disclosure) atas informasi perusahaan kepada publik.

Bagi perusahaan yang telah go public, pasar modal merupakan sarana bagi peningkatan nilai perusahaan. Pasar modal memberikan sarana bagi peningkatan nilai melalui berbagai aksi korporasi yang ditopang oleh keterbukaan informasi secara penuh. Transparansi berdampak pada efisiensi usaha, peningkatan laba, peningkatan harga saham, competitive position, dan peningkatan kemakmuran pemegang saham.

B. Tujuan dilakukannya Go Public

Ada dua hal secara garis besar yang melatarbekangi perusahaan melakukan go public. Dua hal tersebut berkaitan dengan aspek finansial maupun nonfinansial.

1. Aspek Finansial : Perusahaan melakukan go public untuk refinancing atau restrukturasi permodalan, yaitu meningkatkan permodalan, memperbaiki struktur keuangan perusahaan (Debt Equity Ratio), mengurangi Cost Of Fund, dan merupakan sumber pendanaan Jangka Panjang.

2. Aspek nonfinansial : perusahaan melakukan go public untuk meningkatkan kepercayaan masyarakat, meningkatkan profesionalisme, dalam rangka pemasaran perusahaan melalui ekspansi bisnis atau perluasan usaha, investasi baru dan mengambil alih usaha lain.

C. Dasar hukum Go Public di Indonesia

Adapun dasar hukum pelaksanaan go public diatur di dalam UU No. 8 Tahun 1995 tentang pasar modal yang didalamnya mencakup beberapa pasal yang berkaitan dengan go public:

1. Pasal 1 ayat 15 : Penawaran Umum adalah kegiatan penawaran Efek yang dilakukan oleh Emiten untuk menjual Efek kepada masyarakat berdasarkan tata cara yang diatur dalam Undang-undang ini dan peraturan pelaksanaannya.

2. Bab IX Pasal Bab 70-84 yang mengatur tentang Emiten dan Perusahaan Publik

D. Tahap pencatatan efek di BEI

Efek yang dapat dicatatkan di BEI dapat berupa:

1. Saham : Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

2. Reksa Dana berbentuk Kontrak Investasi Kolektif (Exchange Traded Fund/ETF): ETF atau Exchange Traded Fund secara sederhana dapat diartikan sebagai Reksa Dana yang diperdagangkan di Bursa. ETF merupakan Kontrak Investasi Kolektif, yaitu Unit Penyertaannya dicatatkan dan diperdagangkan di Bursa seperti saham. Sebagaimana halnya reksa dana konvensional, dalam ETF terdapat pula Manajer Investasi, Bank Kustodian. Salah satu jenis ETF yang akan dikembangkan di pasar modal Indonesia adalah Reksa Dana Indeks. Indeks yang dijadikan underlying adalah Indeks LQ45.

3. Sertifikat Penitipan Efek Indonesia (SPEI) : Sertifikat Penitipan Efek Indonesia adalah Efek yang memberikan hak kepada pemegangnya atas Efek Utama yang dititipkan secara kolektif pada Bank Kustodian yang telah mendapat persetujuan Bapepam

4. Obligasi : Obligasi merupakan surat utang jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut

5. Sukuk: sukuk adalah sertifikat bernilai sama dengan bagian atau seluruhnya dari kepemilikan harta berwujud untuk mendapatkan hasil dan jasa di dalam kepemlikan aset dari proyek tertentu atau aktivitas investasi khusus. Sertifikat ini berlaku setelah menerima nilai sukuk, saat jatuh tempo, dengan menerima dana sepenuhnya sesuai dengan tujuan sukuk tersebut. Pengertian ini sejalan dengan Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. KEP-130/BL/2006 Tahun 2006 Peraturan No. IX.A.13 tentang sukuk.

6. Efek Beragun Aset (EBA) : adalah efek (surat berharga) ( yang terdiri sekumpulan aset keuangan berupa tagihan yang timbul dari surat berharga komersial seperti tagihan kartu kredit, pemberian kredit, termasuk kredit pemilikan rumah, kredit mobil, efek bersifat utang yang dijamin pemerintah, dan arus kas. Dalam prosesnya, kreditor awal (originator) mengalihkan aset keuangannya kepada para pemegang EBA.

E. Tahapan-tahapan go public

Untuk menjadi perusahaan public yang sahamnya dicatatkan dan diperdagangkan di Bursa Efek Indonesia (BEI), perusahaan perlu memperoleh persetujuan dari BEI dengan mengajukan permohonan pencatatan kepada BEI dengan melampirkan dokumen-dokumen yang diperlukan. Sepanjang dokumen-dokumen dan informasi yang disampaikan telah mencukupi dan lengkap, BEI hanya memerlukan waktu 10 hari Bursa untuk memberikan persetujuan. Jika memenuhi syarat, BEI memberikan surat persetujuan prinsip pencatatan yang dikenal dengan istilah Perjanjian Kontrak Pendahulu Pencatatan Efek.

Setelah mendapatkan Perjanjian Pendahuluan dari BEI, calon perusahaan terbuka tersebut mengajukan pernyataan pendaftaran kepada Badan Pengawas Pasar Modal-Lembaga Keuangan (BAPEPAM-LK) untuk melakukan penawaran umum.

Apabila pernyataan pendaftaran calon emiten telah dinyatakan efektif oleh BAPEPAM-LK, maka calon emiten tersebut dapat melakukan proses Penawaran Umum. Pada umumnya, keseluruhan proses Penawaran Umum dari surat pernyataan efektif sampai dengan perusahaan tercatat di bursa hanya memerlukan waktu 8 – 12 hari kerja, tergantung berapa lama masa penawaran kepada publik yang ditentukan oleh calon perusahaan terbuka dan penjamin emisi. Setelah masa penawaran umum tersebut berakhir, maka perusahaan resmi menjadi perusahaan terbuka yang sahamnya dicatatkan dan diperdagangkan di Bursa.

Berdasarkan evaluasi dan penilaian Bursa, Bursa menyampaikan penolakan atau memberikan persetujuan prinsip atas permohonan pencatatan selambat-lambatnya 10 (sepuluh) Hari Bursa sejak Bursa memperoleh dokumen dan atau informasi secara lengkap. Dalam proses evaluasi atas permohonan pencatatan tersebut, Bursa akan meminta calon Perusahaan Tercatat melakukan presentasi mengenai rencana pencatatan sahamnya, dan Bursa juga melakukan company visit ke calon Perusahaan Tercatat”

Hal-hal yang Harus Dipersiapkan Calon Emiten dalam Rangka Penawaran Umum

1. Persetujuan pemegang saham pendiri melalui Rapat Umum Pemegang Saham (RUPS)

2. Menunjuk penjamin emisi untuk membantu penyiapan semua dokumen yang diperlukan, termasuk upaya pemasaran agar penawaran umum tersebut sukses. Dengan koordinasi dengan penjamin emisi, perusahaan menyiapkan berbagai dokumen yang diperlukan seperti:

a. Laporan keuangan yang diaudit oleh akuntan publik yang terdaftar di Bapepam-LK;

b. Anggaran dasar berikut amandemennya yang dipersiapkan notaris dan disahkan oleh instansi yang berwenang;

c. Legal Audit dari konsultan hukum yang terdaftar di Bapepam-LK;

d. Laporan penilai independen, jika ada;

e. Prospectus Penawaran Umum; dan

f. Beberapa dokumen lain sebagaimana yang diatur dalam ketentuan yang berlaku.

E. Persyaratan pencatatan efek di BEI

Persyaratan Pencatatan Saham adalah sebagai berikut:

1. Badan hukum Calon Perusahaan Tercatat berbentuk Perseroan Terbatas (PT).

2. Pernyataan Pendaftaran yang disampaikan ke Bapepam dan LK telah menjadi efektif.

3. Memiliki Komisaris Independen sekurang-kurangnya 30% dari jajaran anggota Dewan Komisaris, memiliki Direktur tidak terafiliasi, memiliki Komite Audit atau menyampaikan pernyataan untuk membentuk Komite Audit paling lambat 6 bulan setelah tercatat, memiliki Sekretaris Perusahaan.

4. Nilai nominal saham sekurang-kurangnya Rp100.

5. Calon Perusahaan Tercatat tidak sedang dalam sengketa hukum yang diperkirakan dapat mempengaruhi kelangsungan perusahaan.

6. Bidang usaha baik langsung atau tidak langsung tidak dilarang oleh Undang-Undang yang berlaku di Indonesia.

7. Khusus calon Perusahaan Tercatat yang bergerak dalam industri pabrikan, memiliki sertifikat AMDAL dan tidak dalam masalah pencemaran lingkungan dan calon Perusahaan Tercatat yang bergerak dalam industri kehutanan harus memiliki sertifikat ecolabelling (ramah lingkungan).

8. Persyaratan pencatatan awal yang berkaitan dengan hal finansial didasarkan pada laporan keuangan Auditan terakhir sebelum mengajukan permohonan pencatatan.

Persyaratan Pencatatan SPEI adalah sebagai berikut:

1. Pernyataan Pendaftaran yang disampaikan ke Bapepam dan LK telah menjadi efektif.

2. Permohonan pencatatan SPEI di Bursa hanya dapat diajukan oleh Perusahaan Sponsor yang bersangkutan, Perseroan atau Konsultan Hukum yang terdaftar di Bapepam dan LK yang diberi kuasa untuk mewakili Perusahaan Sponsor.

3. Surat pernyataan dari Direksi Perusahaan Sponsor, yang menyatakan mengenai:

a. Pemegang SPEI memiliki hak-hak yang sebanding dengan hak-hak yang dimiliki oleh pemegang saham Perusahaan Sponsor termasuk hak suara dalam RUPS Perusahaan Sponsor.

b. Penggunaan hak suara di dalam RUPS sebagaimana dimaksud dalam ketentuan di atas, hanya dapat dilakukan oleh Pemegang SPEI dengan memberikan proxy suaranya kepada Bank Kustodian.

c. Hak pemegang SPEI untuk menukar SPEI menjadi Efek Perusahaan Sponsor dan hak pemegang Efek Perusahaan Sponsor untuk menukar Efek yang dimilikinya menjadi SPEI.

d. Prosedur penukaran SPEI menjadi Efek Perusahaan Sponsor atau penukaran Efek Perusahaan Sponsor menjadi SPEI.

4. Memiliki Nilai Kapitalisasi SPEI sekurang-kurangnya Rp250 miliar.

5. Jumlah pemegang SPEI paling sedikit dimiliki oleh 300 pemodal yang memiliki rekening Efek di Anggota Bursa Efek.

6. Perusahaan Sponsor wajib menunjuk Bank Kustodian untuk bertindak atas nama Perusahaan Sponsor dalam penyelenggaraan fungsi antara lain:

a. Sebagai Sekretaris Perusahaan sebagaimana dimaksud dalam Peraturan Bapepam dan LK Nomor IX.I.4 tentang Pembentukan Sekretaris Perusahaan dengan menunjuk sekurang-kurangnya 1 orang pejabat Bank Kustodian.

b. Melaksanakan konversi dari Efek Utama menjadi SPEI dan atau konversi dari SPEI menjadi Efek Utama.

c. Mewakili kepentingan Pemegang SPEI dalam hal Perusahaan Sponsor melakukan RUPS.

d. Menyampaikan permohonan kepada Bursa untuk melakukan penyesuaian atas jumlah SPEI dalam hal Perusahaan Sponsor melakukan tindakan korporasi yang mengakibatkan penambahan dan atau pengurangan jumlah Efek Perusahaan Sponsor.

e. Menerbitkan daftar Pemegang SPEI dalam rangka pendistribusian dividen atau hak lain yang diperoleh setiap Efek Utama kepada setiap pemilik SPEI.

f. Menyampaikan kepada Bursa jadwal-jadwal tindakan korporasi yang dilakukan oleh Perusahaan Sponsor termasuk penentuan harga teoritis sebagai akibat rencana pelaksanaan tindakan korporasi tersebut, jika ada.

g. Menyediakan sarana penitipan Efek Utama.

h. Melakukan administrasi data terkini atas kepemilikan SPEI.

7. Bank Kustodian wajib melaporkan kepada Bursa setiap penukaran SPEI menjadi Efek Perusahaan Sponsor atau penukaran Efek Perusahaan Sponsor menjadi SPEI, selambat-lambatnya pada Hari Bursa berikutnya setelah terjadinya penukaran tersebut.

8. Harga perdana SPEI pada saat dicatatkan sekurang-kurangnya Rp1.000,-.

9. Sampai dengan diajukannya permohonan pencatatan, secara substansi telah melakukan kegiatan operasional dalam usaha utama (core business) yang sama sekurang-kurangnya selama 36 bulan berturut-turut.

10. Membukukan laba usaha sekurang-kurangnya pada 3 tahun buku terakhir berturut-turut yang menunjukkan pertumbuhan.

11. Laporan Keuangan Perusahaan Sponsor telah diaudit sekurang-kurangnya 3 tahun buku terakhir, dengan ketentuan Laporan Keuangan Auditan 2 tahun buku terakhir dan Laporan Keuangan Auditan interim terakhir (jika ada) memperoleh pendapat Wajar Tanpa Pengecualian (WTP).

12. Berdasarkan Laporan Keuangan Auditan terakhir memiliki Aktiva Berwujud Bersih (Net Tangible Assets) sekurang-kurangnya setara dengan Rp250 miliar.

Persyaratan Pencatatan ETF adalah sebagai berikut:

1. Pernyataan Pendaftaran Reksa Dana Berbentuk Kontrak Investasi Kolektif yang Unit Penyertaannya diperdagangkan di Bursa yang disampaikan kepada Bapepam dan LK telah menjadi efektif.

2. Nilai awal Reksa Dana Berbentuk Kontrak Investasi Kolektif yang Unit Penyertaannya diperdagangkan di Bursa sekurang-kurangnya sebesar Rp5 miliar dan maksimum adalah sebesar nilai Unit Penyertaan Reksa Dana Berbentuk Kontrak Investasi Kolektif sebagaimana tertuang dalam Prospektus.

Persyaratan Pencatatan Obligasi dan Sukuk adalah sebagai berikut:

1. Memenuhi ketentuan umum pencatatan Efek;

2. Berbentuk Badan Hukum;

3. Telah beroperasi sekurang-kurangnya 3 tahun;

4. Ekuitas sekurang-kurangnya Rp20 miliar;

5. Menghasilkan laba usaha untuk 1 tahun terakhir;

6. Pernyataan Pendaftaran telah Efektif;

7. Laporan keuangan telah diperiksa Akuntan Publik yang terdaftar di Bapepam untuk periode 3 tahun terakhir berturut-turut dengan sekurang-kurangnya memperoleh pendapat Wajar Dengan Pengecualian (WDP);

8. Hasil pemeringkatan Efek dari lembaga pemeringkat Efek yang terdaftar di Bapepam sekurang-kurangnya BBB- (investment grade).

Persyaratan Pencatatan EBA adalah sebagai berikut:

1. Pernyataan Pendaftaran telah Efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam dan LK).

2. Laporan Keuangan Kontrak Investasi Kolektif Efek Beragun Aset (KIKEBA) terakhir telah diperiksa Akuntan Publik yang terdaftar di Bapepam dan LK dengan sekurang-kurangnya memperoleh pendapat Wajar Tanpa Pengecualian (WTP).

3. Hasil pemeringkatan Efek dari lembaga pemeringkat Efek yang terdaftar di Bapepam dan LK sekurang-kurangnya BBB- (investment grade).

4. Permohonan Pencatatan disampaikan oleh Manajer Investasi. Proses evaluasi calon Emisi didasarkan pada kinerja Perusahaan selama 3 tahun terakhir, termasuk kepatuhan dan pemenuhan kewajiban Perusahaan Tercatat bila sudah pernah menerbitkan Obligasi atau Sukuk sebelumnya. Bursa akan melakukan proses Perjanjian Pendahuluan Pencatatan Efek (PPPE) selambat-lambatnya 10 Hari Bursa sejak Bursa memperoleh dokumen dan atau informasi secara lengkap. Perusahaan Tercatat yang telah mendapatkan Efektif, wajib menyampaikan permohonan pencatatan Obligasi / Sukuk / EBA selambat-lambatnya 8 Hari Bursa dan membayar Biaya Pencatatan Awal selambat-lambatnya 3 Hari Bursa sebelum tanggal pencatatan. Bursa akan mengumumkan pencatatan 1 Hari Bursa sebelum tanggal pencatatan.

F. Proses Go Public Suatu Perusahaan

Tahapan Proses Go Public:

1. Tahap Persiapan untuk Go Public

a. Rekturisasi Perusahaan

b. Pemberesan surat-surat dan dokumentasi

c. Dilakukan private placement

2. Tahap Pendahuluan

a. Penunjukan Pihak yang terlibat

b. Proses underwriting

c. Rekturisasi anggaran Dasar

d. Pembuatan Laporan dan dokumentasi go public

e. Pencatatan pendahuluan atas saham-saham di bursa efek

3. Proses Pelaksanaan Go Public

a. Proses pengajuan pernyataan pendaftaran

b. Public expose

c. Pembuatan dan percetak prospectus

d. Road show

e. Penjatahan di Pasar Modal

f. Proses jual-beli saham di Pasar Sekunder

Penjelasan Tahap-tahap Perusahaan Yang ingin Go-Public

1. Tahap Persiapan

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses go public. Pada tahap persiapan ini yang paling utama yang harus dilakukan sebuah perusahaan yang akan go public adalah melakukan Rapat Umum Pemegang Saham terlebih dulu (RUPS). RUPS bagi sebuah perusahaan merupakan hak penting dan merupakan kaidah yang diatur dari UU Perseroan Terbatas. Go public harus disetujui terlebih dulu oleh pemegang saham. Karena go public akan melibatkan modal baru di luar pemegang saham yang ada maka perlu diputuskan apakah kehadiran modal baru itu nantinya akan mengubah masing-masing kepemilikan para pemegang saham lama. Berapa modal yang dibutuhkan, dan berapa modal yang mesti disetor masing-masing pemegang saham harus terjawab dan memperoleh persetujuan oleh pemegang saham lama. Mekanisme RUPS yang dilakukan perusahaan yang akan go public ini merupakan mekanisme RUPS sebagaimana yang ditetapkan oleh UU PT.

Setelah memperoleh persetujuan go public ini maka perusahaan mulai mempersiapkan penjamin emisi (underwriter) dari perusahaan itu. Underwriter adalah perusahaan efek yang nantinya akan menjembatani perusahaan efek tersebut ke pasar modal. Sebagai penjamin maka perusahaan efek itu akan menyiapkan dokumen dan bersama dengan perusahaan menunjuk pihak-pihak seperti akuntan publik, konsultan hukum, notaris, perusahaan penilai (appraisal), dan faktor-faktor lain yang sifatnya adminsitrasi.

Akuntan publik dibutuhkan untuk menilai berbagai pernyataan keuangan yang dikeluarkan oleh perusahaan, konsultan hukum, tentunya antara lain melakukan audit hukum atas aspek hukum dari bisnis, aset dan berbagai produk hukum yang pernah dikeluarkan dan yang akan dikeluarkan perusahaan. Sedangkan notaris ditunjuk antara lain untuk mencatat setiap keputusan yang diambil perusahaan daam rangka proses go public. Tugas notaris antara lain berkaitan dengan perubahan modal disetor Anggaran Dasar dan Anggaran Rumah Tangga (AD/ART).

Appraisal atau perusahaan penilai bertugas untuk menilai aset perusahaan khususnya dari sisi nilai. Dengan adanya appraisal ini berarti bisa diketahui nilai perusahaan, nilai modal sehingga nantinya bersama dengan komponen-komponen lainnya, kinerja keuangan dan operasional bisa dikeluarkan nilai dan harga saham yang layak bila perusahaan itu akan go public.

Praktis dalam tahap persiapan ini yang melakukan pengolahan data-data perusahaan, tidak lagi manajemen atau direksi, apalagi pemegang saham pendiri yang banyak terlibat, tapi sudah orang-orang di luar perusahaan ikut terlibat. Pihak-pihak luar seperti underwriter, konsultan hukum, akuntan, appraisal dan notaris. Mereka itu merupakan pihak-pihak yang sudah memahami tugas dan fungsinya bagi perusahaan. Karena itu guna kelancaran proses go public sebuah perusahaan disarankan menggunakan profesi penunjang pasar modal yang memperoleh izin dari Bapepam-LK.

2. Tahap Pengajuan Pernyataan Pendaftaran

Dalam tahap ini, perusahaan bersama underwriter membawa dokumen yang terangkum dalam prospektus ringkas perusahaan ke Bapepam-LK. Prospektus ringkas merupakan keterangan ringkas mengenai perusahaan dalam minimal dalam kurun waktu tiga tahun terakhir. Untuk itu prospektus harus secara ringkas dan padat memuat berbagai informasi terkait dengan perusahaan, mulai dari company profile, kinerja operasional perusahaan seperti, neraca rugi laba, proyeksi kinerja perusahaan serta untuk kepentingan apa dana masyarakat itu dibutuhkan. Pada tahap ini jangan heran kalau perusahaan beserta penjamin emisinya, konsultan hukum, notaris dan akuntan publik serta appraisal, akan sering modar-mandir ke Bapepam-LK. Sebab pada tahap ini seluruh pernyataan para profesi pendukung pasar modal itu (notaris, konsultan hukum dan akuntan), termasuk appraisal dan penjamin emisi mulai diperiksa secara detil, satu per satu lengkap dengan dokumen pendukungnya. Pada tahap inilah seleksi tersebut berlangsung. Kalau penjamin emisi memperkirakan harga jual sahamya Rp 6.000 per saham, maka dokumen pendukung tentang itu harus ada, jelas dan transparan.

Aspek full disclosure akan mulai terungkap di sini. Jadi dapat dipastikan para profesi penunjang pasar modal itu, tidak akan main-main dalam memberikan pendapatnya. Meleset sedikit saja, atau berbeda dengan kaidah yang berlaku ancaman bagi para profesional pasar modal itu cukup berat, dan harus dibayar mahal. Adapun sanksinya bisa berupa denda hingga sanksi pidana atau pencabutan izin.

3. Tahap Penjualan Saham

Dipastikan kurang dari 38 hari Bapepam-LK sudah memberikan jawaban atas pernyataan pengajuan pendaftaran perusahaan yang akan go public ini. Kalau setelah melakukan pendaftaran dan tidak ada koreksi maka pada periode waktu tersebut, pernyataan tersebut otomatis menjadi efektif. Apabila perusahaan itu sudah dinyatakan efektif, berarti saham dari perusahaan itu sudah bisa dijual. Penjualan dilakukan melalui penawaran umum (initial public offering/IPO).

Dalam konteks pasar modal penjualan saham melalui mekanisme IPO ini disebut dengan penjualan saham di pasar perdana, atau biasa juga disebut dengan pasar perdana. Penjualan saham dalam pasar perdana mekanismenya diatur oleh penjamin emisi. Penjamin emisi yang akan melakukan penjualan kepada investor dibantu oleh agen penjual. Agen penjual adalah perusahaan efek atau pihak lain yang ditunjuk sebelumnya dan tercantum dalam prospektus ringkas. Oleh Bapepam-LK bagi perusahaan yang akan tercatat di BEI penjualan saham dalam IPO ini waktunya relatif terbatas, dua atau tiga hari saja. Tapi bagi perusahaan yang setelah menjual sahamnya tidak mencatatkan di BEI maka penjualan sahamnya bisa lebih lama lagi. Dan tentunya akan sangat tergantung dari prospektus yang diajukan pada pernyataan pendaftaran.

Hingga tahap IPO ini, perusahaan sudah bisa dinyatakan sebagai perusahaan publik. Gelar di belakang perusahaan menjadi Tbk (kependekan dari Terbuka). Sebagaimana diungkap sebelumnya, perusahaan bisa langsung mencatatkan sahamnya di BEI setelah IPO bisa juga tidak. Jadi setelah menjadi perusahaan public sama sekali tidak ada keharusan bagi saham sebuah perusahaan untuk langsung tercatat (listed). Ingat ketika PT Abdi Bangsa Tbk perusahaan penerbit harian Republika pertama kali go public tidak langsung tercatat di BEI, melainkan beberapa tahun kemudian. Kendati tidak langsung listing namun perusahaan yang telah IPO tersebut tetap mengikuti aturan mengenai keterbukaan di pasar modal. Itu berarti laporan keuangan, corporate action dan ketebukaan informasi lainnya harus disampaikan ke publik.

4. Tahap Pencatatan di BEI

Setelah melakukan penawaran umum, perusahaan yang sudah menjadi emiten itu akan langsung mencatatkan sahamnya maka yang perlu diperhatikan oleh perusahaan adalah apakah perusahaan yang melakukan IPO tersebut memenuhi ketentuan dan persyaratan yang berlaku di BEI (listing requirement). Kalau memenuhi persyaratan, maka perlu ditentukan papan perdagangan yang menjadi papan pencatatan emiten itu. Dewasa ini papan pencatatan BEI terdiri dari dua papan: Papan Utama (Main Board) dan Papan Pengembangan (Development Board).

Sebagaimana namanya, papan utama merupakan papan perdagangan bagi emiten yang volume sahamnya cukup besar dengan kapitalisasi pasar yang besar, sedangkan papan pengembangan adalah khusus bagi pencatatan saham-saham yang tengah berkembang. Kendati terdapat dua papan pencatatan namun perdagangan sahamnya antara papan utama dan papan pengembangan sama sekali tidak berbeda, sama-sama dalam satu pasar.

Jadi perbedaaan papan perdagangan ini hanya membedakan ukuran perusahaan saja. Papan Utama ditujukan untuk emiten atau emiten yang mempunyai ukuran (size) besar dan lamanya menjalankan usaha utama sekurang-kurangnya 36 bulan berturut-turut. Sementara Papan Pengembangan dimaksudkan untuk perusahaan-perusahaan yang belum dapat memenuhi persyaratan pencatatan di Papan Utama, termasuk perusahaan yang prospektif namun belum menghasilkan keuntungan.

Adapun langkah-langkah proses go public tersebut adalah sebagai berikut Sutrisno M.M:

1. Persiapan: Langkah awal yang perlu ditempuh oleh perusahaan yang akan melakukan emisi yaitu persiapan internal perusahaan, yakni melakukan Rapat Umum Pemegang Saham (RUPS) yang menyetujui perusahaan akan melakukan go public.

2. Setelah persiapan ditingkat internal perusahaan selesai dan mendapatkan persetujuan, maka langkah selanjutnya perusahaan harus menyampaikan pernyataan maksud kepada BAPEPAM. Setelah menyampaikan maksud ke Bapepam, segera menghubungi penjamin emisi atau Underwriter yang akan membantu perusahaan dalam proses emisi efek.

3. Underwriter atas nama emiten menyampaikan pernyataan pendaftaran emisi efek kepada Bapepam dalam menyerahkan berbagai persyaratan yang diperlukan.

4. Setelah pernyataan pendaftaran, Bapepam melakukan evaluasi terhadap permintaan emiten untuk go public.

5. Bila dalam evaluasi dianggap cukup dan memenuhi persyaratan, maka Bapepam akan memberikan izin kepada emiten untuk menawarkan sahamnya ke pasar perdana.

6. Setelah mendapat izin, perusahaan segera memasuki pasar perdana yakni malakukan penawaran efek langsung kepada masyarakat. Untuk itu perusahaan segera menerbitkan prospektus ringkas yang isinya antara lain:

a. Tujuan perusahaan, tujuan emisi, sejarah perusahaan, pengurus perusahaan (Direksi dan Dewan Komisaris).

b. Tanggal masa penawaran, tanggal penjatahan, tanggal penyerahan efek, dan tanggal pendaftaran bursa.

c. Jumlah saham yang ditawarkan, jenis saham,harga nominal dan harga penawaran.

d. Ikhtisar laporan keuangan dan rasio-rasio penting yang menunjukkan kinerja perusahaan, maupun prospek dan resiko usaha.

e. Nama-nama penjamin emisi dan agen penjual.

7. Penjatahan saham: Apabila jumlah permintaan efek oleh investor lebih besar dibanding dengan jumlah efek yang ditawarkan, perlu dilakukan penjatahan supaya adil.

8. Pengambilan dana, bila terjadi kelebihan permintaan berarti juga terjadi kelebihan bayar oleh investor, oleh karena itu setelah penjatahan, kelebihan setor tersebut segera dikembalikan.

9. Penyerahan efek kepada pemesan sesuai dengan jatah yang diterima oleh masing-masing investor

10. Pencatatan efek ke bursa, agar efek yang telah dibeli oleh investor bias segera diperjualbelikan di bursa.

G. Syarat – syarat Umum Mendirikan PT Go Public

1. Laporan Keuangan Harus di audit oleh Kantor Akuntan Publik

2. Syarat 2 administrasi pendirian PT harus lengkap (NPWP, Akta2 pendirian perusahaan, dan surat2 keputusan dr pemerintah)

3. Harus ada Underwriter atau penjamin yg akan melakukan penawaran Saham Perdana. (Initial Public Offering)

4. Track record perusahaan yang baik dari segi financial maupun kinerja perusahaan keseluruhan

5. Ada tujuan yg jelas Atas penerbitan Saham apakah untuk ekspansi atau tujuan lainnya (bisa di tanyakan di Bapepam)

6. Sedangkan akte-akte Notariil yang diperlukan untuk perusahaan yang akan melakukan GO PUBLIC (IPO = Initial Public Offering) di berbagai perusahaan (baik holding company maupun anak perusahaan), pada umumnya berupa :

a. Perjanjian penjaminan emisi obligasi

b. Perjanjian perwaliamanatan

c. Perjanjian agen pembayaran

d. Pengakuan hutang

e. Perubahan addendum penjaminan emisi obligasi

f. Perubahan addendum perjanjian agen pembayaran

g. Perubahan addendum perjanjian

h. Perubahan addendum perjanjian agen pembayaran

i. Perjanjian kesanggupan pembelian sisa saham penawaran umum terbatas

j. Pernyataan kesanggupan

k. Pernyataan penerbitan waran

l. Perjanjian pengadaan barang cetakan

m. Perjanjian pengelolaan administrasi waran

n. Perjanjian pengelolaan administrasi hak memesan efek terlebih dahulu dalam penawaran terbatas

Syarat-syarat sebuah perusahaan untuk Go-Public

IPO (Initial Public Offering) atau sering pula disebut Go Public adalah kegiatan penawaran saham atau Efek lainnya yang dilakukan oleh Emiten (perusahaan yang akan go public) untuk menjual saham atau Efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan Peraturan Pelaksanaannya.

Syarat-syarat sebuah perusahaan untuk Go-Public atau IPO (Initial Public Offering) :

1. Perusahaan memiliki berbagai alternatif sumber pendanaan, baik yang berasal dari dalam maupun dari luar perusahaan. Alternatif pendanaan dari dalam perusahaan, umumnya dengan menggunakan laba yang ditahan perusahaan. Sedangkan alternatif pendanaan dari luar perusahaan dapat berasal dari kreditur berupa hutang, pembiayaan bentuk lain atau dengan penerbitan surat-surat utang, maupun pendanaan yang bersifat penyertaan dalam bentuk saham (equity). Pendanaan melalui mekanisme penyertaan umumnya dilakukan dengan menjual saham perusahaan kepada masyarakat atau sering dikenal dengan go public

2. Untuk go publik, perusahaan perlu melakukan persiapan internal dan penyiapan dokumentasi sesuai dengan persyaratan untuk go publik atau penawaran umum, serta memenuhi semua persyaratan yang ditetapkan BAPEPAM.

H. Keuntungan dan Kerugian Perusahaan Go-Public

Adapun keuntungan dari Perusahaan yang Go Public adalah:

1. Perusahaan dapat meningkatkan Likuiditas dan memungkinkan para pendiri perusahaan untuk menikmati hasil yang mereka capai. Dan semakin banyak investor yang membeli saham tersebut, maka semakin banyak modal yang diterima perusahaan dari investor luar.

2. Para pendiri perusahaan dapat melakukan diversifikasi untuk mengurangi resiko portofolio mereka.

3. Memberi nilai suatu perusahaan. Suatu perusahaan dapat dinilai dari harga saham dikalikan dengan jumlah lembar saham yang dijual dipasaran.

4. Perusahaan dapat melakukan merger ataupun negosiasi dengan perusahaan lainnya dengan hanya menggunakan saham.

5. Meningkatkan potensi pasar. Banyak perusahaan yang merasa lebih mudah untuk memasarkan produk dan jasa mereka setelah menjadi perusahaan Go Public atau Tbk.

Tetapi harus kita ketahui juga bahwa ada kerugian dari Perusahaan yang Go Public, yaitu:

1. Laporan Rutin.

Setiap perusahaan yang go public secara periodik harus membuat laporan kepada Bursa Efek Indonesia, bisa saja per kuartal atau tahunan, tentu saja untuk membuat laporan tersebut diperlukan biaya.

2. Terbuka

Semua perusahaan go public pasti transparan dan sangat mudah untuk diketahui oleh para kompetitornya dari segi data dan management nya.

3. Keterbatasan kekuasaan Pemilik.

Para pemilik perusahaan harus memperhatikan kepentingan bersama para pemegang saham, tidak bisa lagi melakukan praktek nepotisme, kecurangan dalam pengambilan keputusan dan lainnya, karena perusahaan tersebut milik publik.

4. Hubungan antar Investor

Perusahaan terbuka harus menjaga hubungan antara perusahaan dengan para investornya dan di informasikan mengenai perkembangan dari perusahaan tersebut.

BAB III

PEMABAHASAN

3.1. Sejarah Perusahaan

Astra Internasional (IDX : ASII), merupakan perusahaan multinasional yang memproduksi otomotif yang bermarkas di Jakarta. Perusahaan ini didirikan pada tahun 1957 dengan nama PT. Astra International Incorporated. Pada tahun 1990, perseroan mengubah namanya menjadi PT. Astra International Tbk. Perusahaan ini telah tercatat di Bursa Efek Jakarta (BEJ) sejak tanggal 4 April 1990. Saat ini mayoritas kepemilikan sahamnya dimiliki oleh Jardine Cycle & Carriage’s sebesar 50,1%.

Ruang lingkup kegiatan Perseroan seperti yang tertuang dalam anggaran dasarnya adalah perdagangan umum, perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan dan jasa konsultasi. Ruang lingkup kegiatan utama entitas anak meliputi perakitan dan penyaluran mobil, sepeda motor dengan suku cadangnya, penjualan dan penyewaan alat berat, pertambangan dan jasa terkait, pengembangan perkebunan, jasa keuangan, infrastruktur dan teknologi informasi.

3.2. Jenis dan Bentuk Perusahaan

3.2.1. Jenis Perusahaan

Menurut jenisnya, PT. Astra International tbk merupakan Perusahaan Dagang,karena awal pembentukannya perusahaan ini di katakan sebagai perusahaan perdagangan, selain itu PT. Astra International tbk dapat di katakan perusahaan dagang karena perusahaan ini merupakan agen penjualan mobil,motor,mesin kontruksi dan berbagai bisnis lainnya.

3.2.2. Bentuk Perusahaan

Jika di lihat dari bentuknya, PT. Astra International tbk merupakan Perseroan Terbatas (PT) karena PT. Astra International karena perusahaan ini termasuk dalam badan hukum dan PT. Astra International tbk juga menggunakan pedoman Good Coorporate Governance(GCG) agar menjadi acuan bagi anggota Direksi dan anggota Dewan Komisaris dalam menjalankan perusahaan agar senantiasa memperhatikan perundang-undangan, anggaran dasar Perseroan.

3.3. Evaluasi keberhasilan Perusahaan

3.3.1. Efisiensi PT. Astra International tbk

Efisiensi merupakan kemampuan untuk memperoleh hasil dari sebuah pengeluaran, PT. Astra International tbk mengalami sedikit penurunan pada tahun 2013 di bandingkan dengan tahun sebelumnya. Pendapatan bersih Astra per September 2013 mencapai Rp 141,8 triliun, turun 1% dibandingkan periode yang sama tahun 2012. Sementara laba bersih mencapai Rp 13,5 triliun, mengalami penurunan sebesar 8% dari Rp 14,7 triliun. Laba bersih per saham turun sebesar 8% selain itu PT. Astra International tbk juga berfokus pada enam lini bisnis :

1. Divisi otomotif

Laba bersih Divisi Otomotif turun sebesar 5% menjadi Rp 6,9 triliun, terdiri dari Rp 3,2 triliun yang berasal dari Perseroan dan anak-anak perusahaan, serta Rp 3,7 triliun dari perusahaan asosiasi dan jointly controlled entities di bidang otomotif.

2. Divisi Jasa Keuangan

Laba bersih Divisi Jasa Keuangan mengalami kenaikan 17% menjadi Rp 3,3 triliun. Total pembiayaan melalui bisnis pembiayaan otomotif Astra yang terdiri dari PT Federal International Finance (FIF), PT Astra Sedaya Finance (yang dikenal dengan nama Astra Credit Companies – ACC) dan PT Toyota Astra Financial Services (TAFS) meningkat 11% menjadi Rp 43 triliun, termasuk pembiayaanmelalui joint bank financing without recourse.

3. Divisi Alat Berat dan Pertambangan

Laba bersih Divisi Alat Berat dan Pertambangan turun 23% menjadi Rp 2,1 triliun. PT United Tractors Tbk (UT), yang 59,5% sahamnya dimiliki oleh Perseroan, melaporkan penurunan pendapatan bersih sebesar 15%, sementara laba bersih turun 24% menjadi Rp 3,4 triliun.

4. Divisi Agribisnis

Laba bersih Divisi Agribisnis mengalami penurunan sebesar 45% menjadi Rp 726 miliar. PT Astra Agro Lestari Tbk (AAL), yang 79,7% sahamnya dimiliki oleh Perseroan, melaporkan penurunan laba bersih menjadi Rp 911 miliar dibandingkan periode yang sama tahun 2012 sebesar Rp 1,7 triliun

5. Divisi Infrastruktur dan Logistik

Laba bersih Divisi Infrastruktur dan Logistik turun sebesar 28% menjadi Rp 339 miliar.

6. Divisi Teknologi dan Informasi

Laba bersih Divisi Teknologi dan Informasi sebesar Rp 101 miliar, naik 23% dibandingkan periode yang sama tahun 2012.

3.3.2. Efeksitifitas PT. Astra International tbk

Efektifitas merupakan derajat keberhasilan sebuah Perusahaan sampai suatu perusahaan di nyatakan berhasil. Efektifitas PT. Astra International tbk dapat di lihat dari beberapa penghargaan yang diterima oleh PT. Astra International tbk, yaitu PT Astra International Tbk meraih penghargaan dari FinanceAsia Award 2010. Astra meraih beberapa kategori, yaitu No.1 Best Managed Company, Best Corporate Governance, Best Investor Relations, No.3 untuk Best Corporate Social Responsibility serta Most Committed to A Strong Dividend Policy, Penerima Nominasi Emiten Saham Terbaik kapitalisasi pasar di atas Rp 10 T dan penerimaan penghargaan lainnya.

3.3.3. Produktivitas PT. Astra International tbk

Peningkatan produktivitas selalu di lakukan oleh PT. Astra International tbk. Dalam peningkatan produksitivitas PT. Astra International tbk melakukan kegiatan InnovAstra yang terdiri dari lima kategori yaitu Suggestion System atau Sistem Saran (SS), Quality Control Circle (QCC), Quality Control Project (QCP), Business Performance Improvement (BPI), dan Value Chain Innovation (VCI).

Penyelenggaraan InnovAstra ini merupakan cermin konsistensi dan keyakinan seluruh insan Astra untuk terus menerus berusaha melakukan yang terbaik demi membangun Astra dari waktu ke waktu. Hasilnya adalah Astra bisa terus berkembang dan menjadi salah satu aset yang sangat berpotensi di negeri ini yang pada akhirnya diharapkan mampu menjadi perusahaan kebanggaan bangsa.

3.4. Laporan Keuangan

Info Perdagangan (22/04/2014) Laporan Keuangan Tahunan

Harga Pembukaan : 7.900 Neraca (2012)

Tertinggi : 7.900 – Total Aset : 182.274.000.000.000

Terendah : 7.725 – Total Liabilities : 92.460.000.000.000

Penutupan : 7.850 – Modal Disetor : 3.130.000.000.000

Volume :35.880.000 – Saldo Laba Total : 66.289.000.000.000

Nilai : 279.616.892.500 – Total Ekuitas : 89.814.000.000.000

Laba Rugi (2013)

– Pendapatan Usaha : 193.880.000.000.000

– Laba (Rugi) Kotor : 35.311.000.000.000

– Total Laba (Rugi) Tahun Berjalan : 22.297.000.000.000

– Total Laba (Rugi) Komprehensif Thn Berjalan : 23.708.000.000.000

Arus Kas (2013)

– Lap. Arus Kas dari Aktiva Operasi : 21.250.000.000.000

– Lap. Arus Kas dari Aktiva Investasi : -8.306.000.000.000

– Lap. Arus Kas dari Aktiva Pendanaan : -6.665.000.000.000

– Arus Kas Tahun Berjalan : 6.279.000.000.000

BAB IV

PENUTUP

Perusahaan PT. astra ini telah tercatat di Bursa Efek Jakarta (BEJ) sejak tanggal 4 April 1990, kepemilikan perusahaan bukan lg milik perseorangan tp oleh para pemegang saham , kepemilikan perusahaan dalam bentuk saham yg dijual resmi di bursa pasar , laporan aliran keuangan atau laba rugi dilaporkan secara rutin dan dipublikasikan, intervensi pemerintah terbatas, perusahaan dipimpin oleh direksi yg pilih oleh pemegang saham. Jadi dapat dikatakan perusahaan PT. Astra Internasional Tbk dapat mempertahankan eksistensinya sebagai perusahaan go public sejak tahun 1990 hingga kini. Berdasarkan laporan ikhitisar keuangan PT. Astra International tbk, pendapatan bersih pada tahun 2012 Rp. 193,880 Miliar, Asset Lancar Rp. 88,352 Miliar dan laba bersih naik sebesar 3% dibandingkan tahun 2012. Dengan cara pengendalian manajemen yang baik utuk tetap menjaga kepercayaan public terhadap perusahaan ini.

DAFTAR PUSTAKA

KELAS : 4EB02

NAMA KELOMPOK :

1. Catur Retno 21210528

2. Laila Maharani 23210951

3. Noviyanti 25210088

4. Sri Astuti 26210664

5. Yuyun Fitriyani 28210809

KATA PENGANTAR

Puji syukur kehadirat Allah SWT. penyusun panjatkan, karena berkat rahmat serta bimbingan-Nya penulis berhasil menyelesaikan makalah tentang “Standar Akuntansi (IFRS) Di Negara Jepang”. Adapun Makalah ini diajukan guna memenuhi tugas mata kuliah Akuntansi Internasional.

Penulis mengucapkan rasa berterimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan makalah ini tepat waktu. Penulis yakin Makalah ini masih jauh dari nilai kesempurnaan, oleh karena itu, kritik dan saran yang bersifat membangun sangat diharapkan oleh penulis demi menjadikan makalah ini bisa lebih baik lagi.

Semoga makalah “Standar Akuntansi (IFRS) Di Negara Jepang” memberikan informasi yang berguna bagi masyarakat serta bermanfaat untuk pengembangan wawasan dan peningkatan ilmu pengetahuan bagi kita semua.

BAB 1

PENDAHULUAN

A. Latar belakang

Akuntansi internasional telah mencapai posisi yang penting dalam bidang akuntansi secara umum, sebagai upaya untuk menanggapi tuntutan globalisasi ekonomi, meningkatnya jumlah perusahaan multinasional dan para pengguna informasi bertaraf internasional. Selama belum ada keseragaman, bidang akuntansi internasional merupakan subyek peningkatan penelitian yang mendalam baik secara empiris maupun teoritis untuk menyelidiki banyaknya isu-isu akuntansi internasional yang berhubungan dengan keuangan maupun manajerial. Penyelidikan yang dilakukan adalah sama halnya dengan penyelidikan terhadap isu penyusunan standar baik di negara berkembang maupun negara maju.

International Financial Reporting Standard atau IFRS adalah pedoman penyususnan laporan keuangan yang dapat diterima secara global. IFRS yang ada saat ini mengalami sejarah yang cukup panjang dalam proses terbentuknya. Mulai dari terbentuknya IASC / IAFB, IASB, hingga menjadi IFRS seperti yang ada saat ini. Jika sebuah negara menggunakan IFRS, berarti negara tersebut telah mengadopsi sistem pelaporan keuangan yang berlaku secara global sehingga memungkinkan pasar dunia mengerti tentang laporan keuangan perusahaan di negara tersebut berasal.

Munculnya IFRS tak bisa lepas dari perkembangan global, terutama yang terjadi pada pasar modal. Perkembangan teknologi informasi (TI) di lingkungan pasar yang terjadi begitu cepat dengan sendirinya berdampak pada banyak aspek di pasar modal, mulai dari model dan standar pelaporan keuangan, relativisme jarak dalam pergerakan modal, hingga ketersediaan jaringan informasi ke seluruh dunia. Dengan kemajuan dan kecanggihan TI pasar modal jutaan atau bahkan miliaran investasi dapat dengan mudah masuk ke lantai pasar modal di seluruh penjuru dunia. Pergerakan mereka tak bisa dihalangi teritori negara. Perkembangan yang mengglobal seperti ini dengan sendirinya menuntut adanya satu standar akuntansi yang dibutuhkan baik oleh pasar modal atau lembaga yang memiliki agency problem.

Saat ini, terdapat dua kekuatan besar di bidang standar akuntansi, yaitu US-GAAP dan IFRS yang sebelumnya dikenal sebagai International Accounting Standard Committee (IASC). Memang, hingga saat ini IFRS belum menjadi one global accounting standard. Namun standar ini telah digunakan oleh lebih dari 150-an negara, termasuk Jepang, China, Kanada dan 27 negara Uni Eropa. Sedikitnya, 85 dari negara-negara tersebut telah mewajibkan laporan keuangan mereka menggunakan IFRS untuk semua perusahaan domestik atau perusahaan yang tercatat (listed). Bagi Perusahaan yang go international atau yang memiliki partner dari Uni Eropa, Australia, Russia dan beberapa negara di Timur Tengah memang tidak ada pilihan lain selain menerapkan IFRS.

Proses yang panjang tersebut akhirnya menjadi apa yang disebut IFRS, yang merupakan suatu tata cara bagaimana perusahaan menyusun laporan keuangannya berdasarkan standar yang bisa diterima secara global. Jika sebuah negara beralih ke IFRS, artinya negara tersebut sedang mengadopsi bahasa pelaporan keuangan global yang akan membuat perusahaan (bisnis) bisa dimengerti oleh pasar dunia. Namun, beralih ke IFRS bukanlah sekedar pekerjaan mengganti angka-angka di laporan keuangan, tetapi mungkin akan mengubah pola pikir dan cara semua elemen di dalam perusahaan. (Sumber: Akuntan Indonesia, edisi no 17, Juni, 2009).

BAB 2

LANDASAN TEORI

A. Definisi IFRS

IFRS (Internasional Financial Accounting Standard) adalah suatu upaya untuk memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap kurangnya transparansi informasi keuangan. IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standard Board (IASB). Standar Akuntansi Internasional (International Accounting Standards/IAS) disusun oleh empat organisasi utama dunia yaitu Badan Standar Akuntansi Internasional (IASB), Komisi Masyarakat Eropa (EC), Organisasi Internasional Pasar Modal (IOSOC), dan Federasi Akuntansi Internasioanal (IFAC).

Badan Standar Akuntansi Internasional (IASB) yang dahulu bernama Komisi Standar Akuntansi Internasional (AISC), merupakan lembaga independen untuk menyusun standar akuntansi. Organisasi ini memiliki tujuan mengembangkan dan mendorong penggunaan standar akuntansi global yang berkualitas tinggi, dapat dipahami dan dapat diperbandingkan (Choi et al., 1999 dalam Intan Immanuela, puslit2.petra.ac.id)

Natawidnyana(2008), menyatakan bahwa Sebagian besar standar yang menjadi bagian dari IFRS sebelumnya merupakan International Accounting Standards (IAS). IAS diterbitkan antara tahun 1973 sampai dengan 2001 oleh International Accounting Standards Committee (IASC). Pada bulan April 2001, IASB mengadospsi seluruh IAS dan melanjutkan pengembangan standar yang dilakukan.

B. Perkembangan Tentang IFRS

Selama ini, dunia mengenal beberapa standar akuntansi, Amerika Serikat misalnya, yang skala perekonomiannya terbesar di dunia masih menggunakan US GAAP (Unites Stated General Accepted Accounting Principles), juga FASB (Financial Accounting Standard Board). Negara-negara yang tergabung di Uni Eropa, termasuk Inggris, menggunakan International Accounting Standard (IAS) dan International Accounting Standard Board (IASB). Indonesia setelah berkiblat ke Belanda, belakangan menggunakan Pernyataan Standar Akuntansi Keuangan (PSAK) yang disusun oleh Ikatan Akuntan Indonesia (IAI).